Abgesehen von den durch die Finanzämter ergriffenen Maßnahmen sollten sich Steuerzahler und insbesondere multinationale Konzerne auch mit den Mitteln vertraut machen, die zur Handhabung der steuerlichen Probleme von notleidenden Unternehmen zur Verfügung stehen.

Unsere Erkenntnisse können Ihnen dabei helfen, mit den steuerlichen Auswirkungen von COVID-19 umzugehen und Ihnen zeigen, wo wir Sie während dieser unsicheren Zeit unterstützen können:

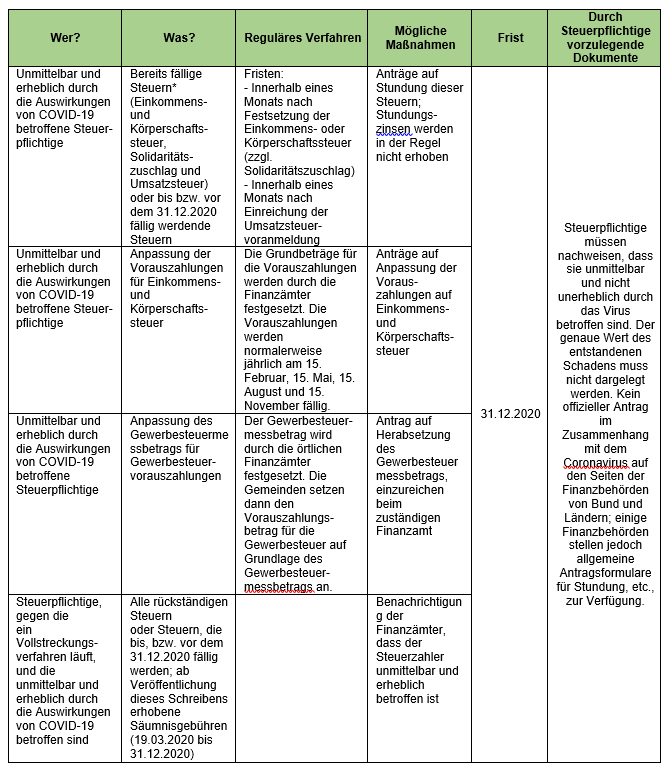

- Schreiben des Bundesfinanzministeriums und gleichlautende Erlasse der obersten Finanzbehörden der Länder

Am 19. März 2020 haben das Bundesfinanzministerium und die obersten Finanzbehörden der Länder jeweils Schreiben und gleichlautende Erlasse veröffentlicht, mit denen steuerliche Maßnahmen zur Berücksichtigung der Auswirkungen von COVID-19 auf die Wirtschaft präsentiert werden.

Im Folgenden findet sich ein Überblick über die möglichen Maßnahmen:

*Bitte beachten Sie, dass Steuerforderungen gegen den Steuerzahler nicht gestundet werden können, wenn ein Dritter die Steuern auf Rechnung des Steuerzahlers bezahlen muss, insbesondere in Fällen, in denen die Steuer einbehalten und abgeführt wird (z.B. Lohnsteuern und Kapitalertragssteuern/Quellensteuern auf Lizenzgebühren)

- Wirtschaftsstabilisierungsfonds

Der Gesetzgeber hat einen Multimilliarden-Hilfsfonds für notleidende Großunternehmen genehmigt. Ein „Wirtschaftsstabilisierungsfonds“ wird zur Verfügung stehen, um Kredite und Garantien an Unternehmen zu vergeben, die in den letzten beiden Geschäftsjahren vor dem 1. Januar 2020 mindestens zwei der folgenden Schwellen erreicht haben:

- Eine Bilanzsumme von EUR 43 Mio.

- Einen Jahresumsatz von EUR 50 Mio.

- 250 Angestellte (Jahresdurchschnitt)

Unternehmen, die die Kriterien erfüllen, können einen Antrag auf Finanzhilfe an das Bundesministerium für Wirtschaft und Energie stellen.

- Forderungsverzicht und Rangrücktritt

Zur Unterstützung einzelner Steuerzahler können Verbindlichkeiten aus Handel oder Krediten durch den Gläubiger erlassen werden. Ein direkter Forderungsverzicht durch Dritte würde allerdings zu einer Erhöhung des zu versteuernden Einkommens führen, sofern dieser nicht durch besondere Maßnahmen steuerlich begünstigt werden würde. Ein Verzicht auf Rückzahlung eines Gesellschafterdarlehens an eine notleidende Tochtergesellschaft könnte ebenfalls das zu versteuernde Einkommen erhöhen. Obwohl die Einlage von Wirtschaftsgütern (einschließlich eines Forderungsverzichts) allgemein nach deutschem Steuerrecht steuerneutral ist, hat sie insofern einen steuerpflichtigen Gewinn zur Folge, wenn der Wert der Forderung (d.h. die Differenz zwischen Nennwert und üblichem Marktpreis) gemindert ist. Einlagen durch ausländische Gesellschafter können außerdem zum steuerpflichtigen Gewinn führen, wenn die Gesellschafter sie von ihrem zu versteuernden Einkommen absetzen wollen.

Es können allerdings Maßnahmen ergriffen werden, um einer notleidenden Tochtergesellschaft zu helfen, die keine materiellen, nachteiligen steuerlichen Folgen nach sich ziehen. Die Stundung einer Verbindlichkeit (auch die Umwandlung einer Forderung in ein Darlehen) wirft beispielsweise keine steuerlichen Probleme auf, mit der Ausnahme, dass unverzinsliche Forderungen mit einer Restlaufzeit von mehr als 12 Monaten abgezinst werden müssen. Auch ein qualifizierter Rangrücktritt wäre nicht bedenklich, solange die Rückzahlung nicht von zukünftigen Gewinnen oder Einkünften abhängig gemacht wird (andernfalls würde der Rangrücktritt einen voll steuerpflichtigen Buchgewinn darstellen, da die Verbindlichkeit in den Steuerkonten ausgebucht worden wäre).

- Beschränkung von Verlustabzug

Verluste, die ein Unternehmen im Zuge der COVID-19-Krise erleidet, sind nach dem allgemeinen deutschen Körperschaftssteuergesetz auf unbestimmte Zeit und in unbegrenzter Höhe vortragsfähig. Ein Verlustrücktrag bis zu 1 Mio. € ist ebenfalls zulässig.

Ein Verlustvortrag kann jedoch nur im Rahmen der Beschränkungen durch die Regelungen zur Mindestbesteuerung verrechnet werden. Vorgetragene Verluste aus Körperschafts- und Gewerbesteuern können vollständig zur Verrechnung gegen den Gesamtbetrag der Einkünfte in Höhe von (der ersten) 1 Mio. € des jeweiligen Jahres genutzt werden. Alle weiteren vorgetragenen Verluste können lediglich gegen bis zu 60 Prozent des Gesamtbetrags der Einkünfte verrechnet werden, die diese Grenze von 1 Mio. € übersteigen. Alle weiteren Verluste müssen in das nächste Geschäftsjahr vorgetragen werden.

Bei der Umstrukturierung eines deutschen Konzerns, der einen steuerlichen Verlustvortrag verzeichnet, ist äußerste Vorsicht geboten. Nach derzeit gültiger Rechtslage verfallen steuerliche Verluste, wenn mindestens 50 Prozent der Anteile der Gesellschaft, in der diese Verluste verzeichnet werden, übertragen werden (auch innerhalb eines Konzerns). In begrenztem Umfang gibt es Ausnahmeregelungen zur allgemeinen Verlustuntergangsregel, wenn stille Reserven bestehen (was bei einem notleidenden Unternehmen wohl nicht der Fall sein dürfte) und die Geschäftstätigkeit nach der Umstrukturierung einen ähnlichen Umfang aufweist.

Der Bundesverband der Deutschen Industrie BDI hat bereits eine Aufhebung der Mindestbesteuerungsregelung sowie eine Anhebung des Grenzwerts für Verlustrückträge für die Dauer der Krise beantragt, um die Steuerlast auf Unternehmen während dieser Zeit zu senken.

- Abzugsfähigkeit von Zinsaufwendungen

Auch die Abzugsfähigkeit von Zinsaufwendungen kann in der aktuellen Krise beeinträchtigt sein. Gemäß der deutschen Zinsschranken-Regelung sind Zinsaufwendungen bis zum Gesamtbetrag der Zinserträge im selben Geschäftsjahr abzugsfähig. Alle Netto-Zinsaufwendungen, die über diesen Wert hinausgehen, sind nur in Höhe von maximal 30 Prozent des steuerpflichtigen EBITDA (jährliche steuerliche Gewinne vor Verlustvortrag, vor Zinsen und steuerlicher Abschreibung) des Unternehmens eines deutschen Steuerzahlers abzugsfähig. Natürlich geht das EBITDA eines Unternehmens in einer Notsituation deutlich zurück, sodass die Schwelle für Zinsabzüge ebenfalls niedriger liegt.

Es gibt jedoch drei Ausnahmeregelungen, nach denen ein Abzug von Fremdkapitalzinsen zulässig ist:

- Freigrenze: Netto-Zinsaufwendungen von weniger als 3 Mio. € pro Jahr

- Konzernklausel: der Körperschaftssteuerpflichtige gehört für die Zwecke der Rechnungslegung nicht zu einem Konzern.

- Konzernfreistellung nach der ‚Escape-Klausel‘: die Eigenkapitalquote des deutschen Betriebs liegt am Schluss des vorangegangenen Geschäftsjahrs um nicht mehr als 2 Prozent unter der Eigenkapitalquote des Konzerns.

Die zweite und dritte Ausnahmeregelung sind dabei jeweils nur auf Betriebe anwendbar, deren Zinsaufwendungen an nahestehende Unternehmen 10 Prozent der Gesamtzinsaufwendungen nicht überschreiten.

Zinsaufwendungen, die in einem bestimmten Zeitraum nicht abzugsfähig sind, können ohne Einschränkung vorgetragen und, unter Vorbehalt der Zinsschranke, möglicherweise in den Folgejahren in Abzug gebracht werden. In der Folge kann es also sein, dass Betriebe, die in ihrer GAAP-Bilanz Verluste verzeichnen, ihre Einkünfte aufgrund der Anwendung der Zinsschranken-Regelung trotzdem versteuern müssen.

- Fazit

Bestimmte Besonderheiten des deutschen Steuerrechts können während der COVID-19-Krise sogar zur Erschwerung der Lage für notleidende Unternehmen beitragen. Um negative steuerliche Folgen zu vermeiden, bedürfen Umstrukturierungen oder Rettungsmaßnahmen daher sorgfältiger Planung, bis Finanzbehörden und Gesetzgeber weitere Schritte ergreifen.

Client Alert 2020-197