有关股份计划的《上市规则》修订将于2023年1月1日(生效日期)生效。在香港,上市发行人可采用不同的股份计划:股份期权计划是指根据《主板上市规则》(主板规则,连同创业板(GEM)上市规则,简称规则)1第17章制定,涉及新股发行且承授人须支付代价获得新股的计划;股份奖励计划可能涉及授予新股,但发行人亦可授予由在市场上购买的现有股份,惟承授人通常无须支付任何代价即可获得股份。因此,股份奖励计划一般被认为有更大摊薄股权的效果。规则修订的目的,是要规范授予新股的行为,而不论有关新股是基于股份期权计划还是股份奖励计划(统称股份计划)所授予的。部分新修订的规则亦对授出现有股份的股份奖励计划提出披露要求。

规则的修订

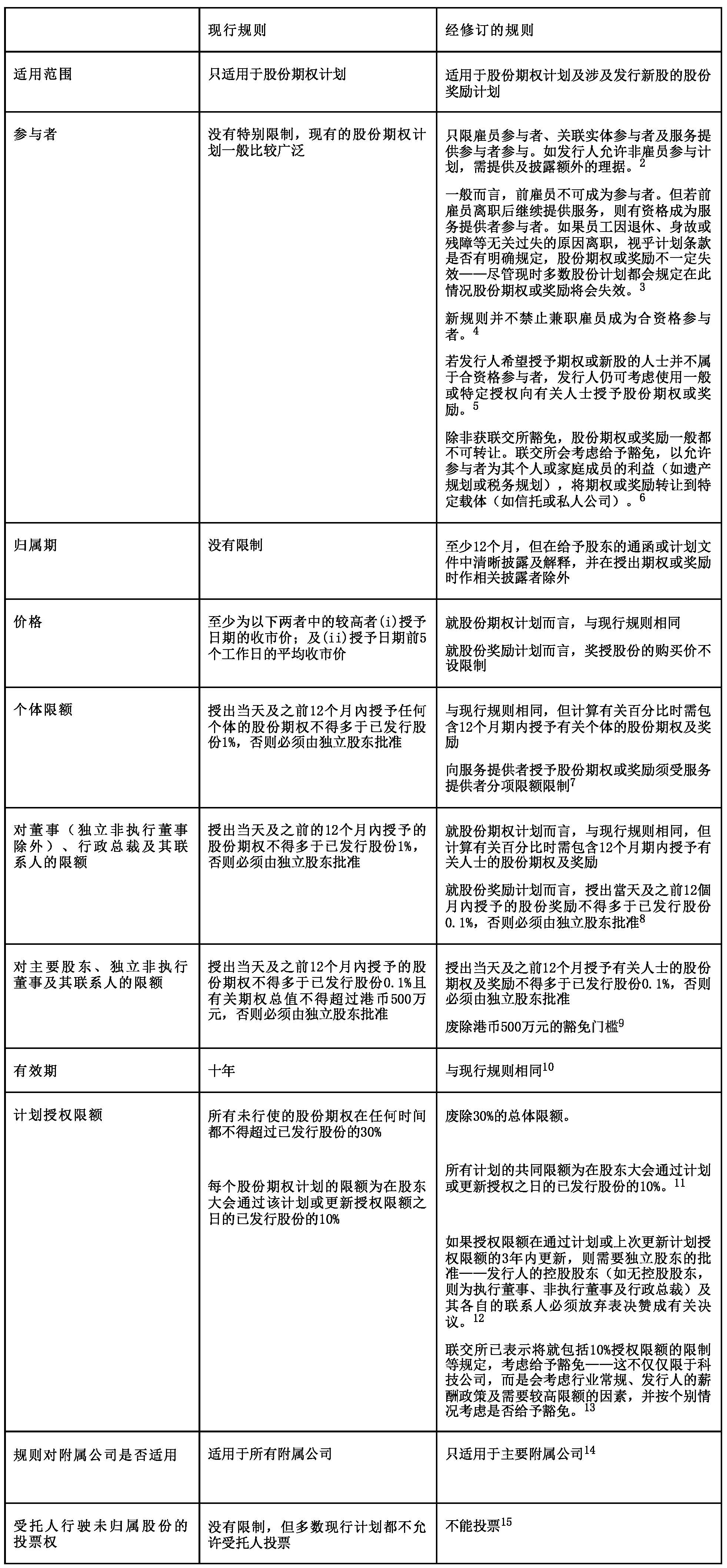

涉及发行新股的股份计划的主要修订如下:

涉及授出现有股份的股份计划的主要修订如下:

上述各项(对受托人行驶未归属股份的投票权的限制除外)均不适用于由发行人出资授予发行人现有股份的股份奖励计划,但请留意有关年报披露的新规定。16

第十七章适用于主要附属公司

现行主板规则的第17章适用于发行人及其全部附属公司的股份期权计划。

鉴于联交所收到的有关主板规则第17章旨在规管发行人股份摊薄的回应意见,经修订的规则中第17章的要求将仅适用于主要附属公司的股份计划,即在最近三个财政年度中任何一年收入、利润或总资产占发行人75%或以上的附属公司。需要注意的是,各主要附属公司的股份计划的计划授权限额应参考该附属公司的已发行股份总数计算,而非以发行人的已发行股份总数计算。17

对于其他附属公司的股份计划,主板规则第14章和第14A章的规定将会适用。涉及现有股份的股份奖励将以出售附属公司权益处理,而涉及新股的股份奖励或新股期权的授予则会被视作出售附属公司权益处理。18

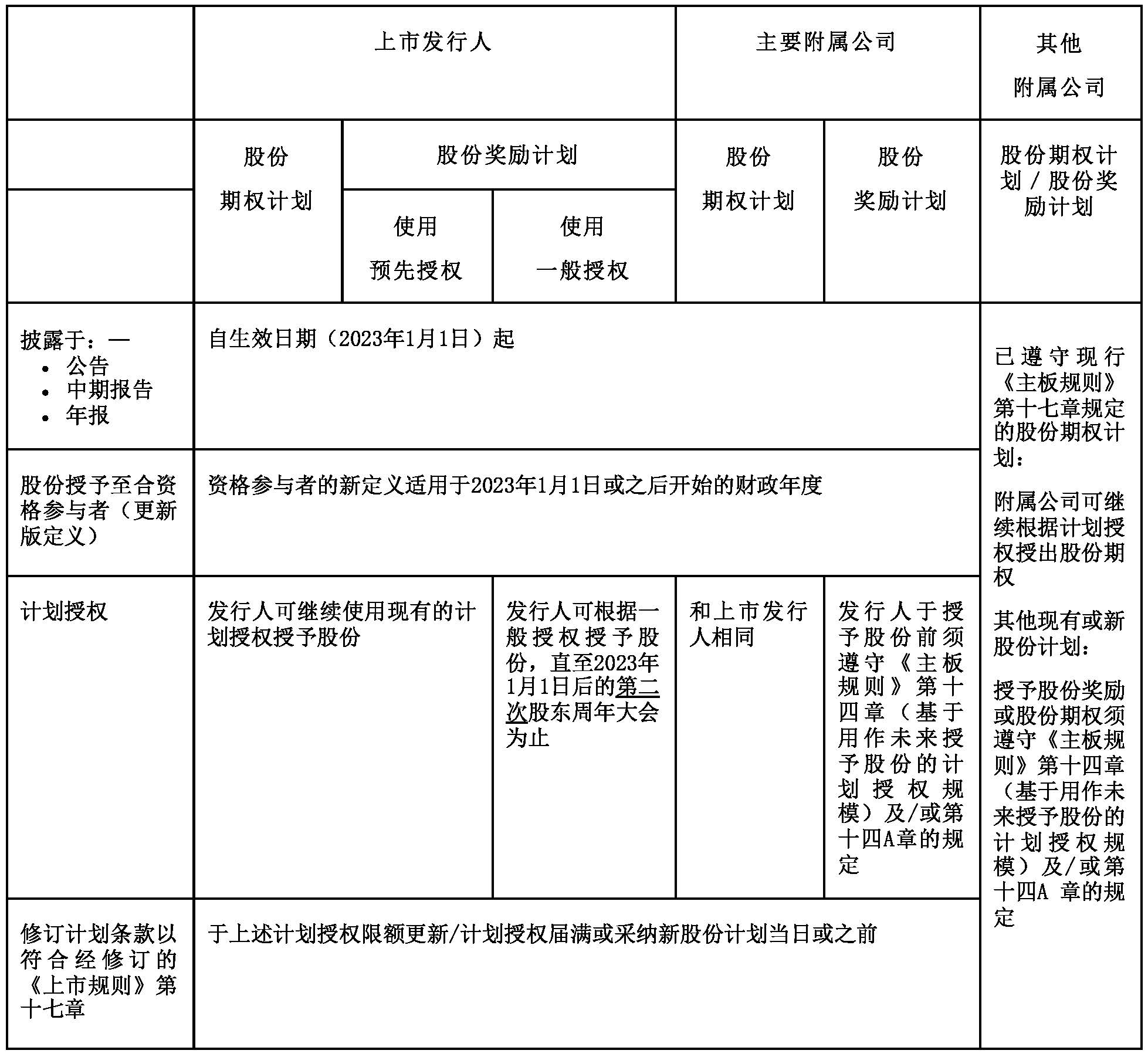

生效日期和过渡安排

新的披露要求将于2023年1月1日生效,而对参与者的限制将于2023年1月1日或之后展开的首个财政年度适用。

对于使用预先授权的股份计划,发行人可继续根据该授权授予奖励,而计划的条款必须在计划授权限额更新或届满或之前修改,以符合经修订的规则。

对于采用一般授权的股份奖励计划,发行人可继续根据一般授权授予奖励,直至生效日期后的第二次年度股东大会。

有关过渡安排的详情,请见以下表格:19